10月27日、サムスンは7月〜9月の四半期決算を発表しました。

本サイトではスマートフォン・プロセッサ(SoC)関連について重点的に取り上げます。

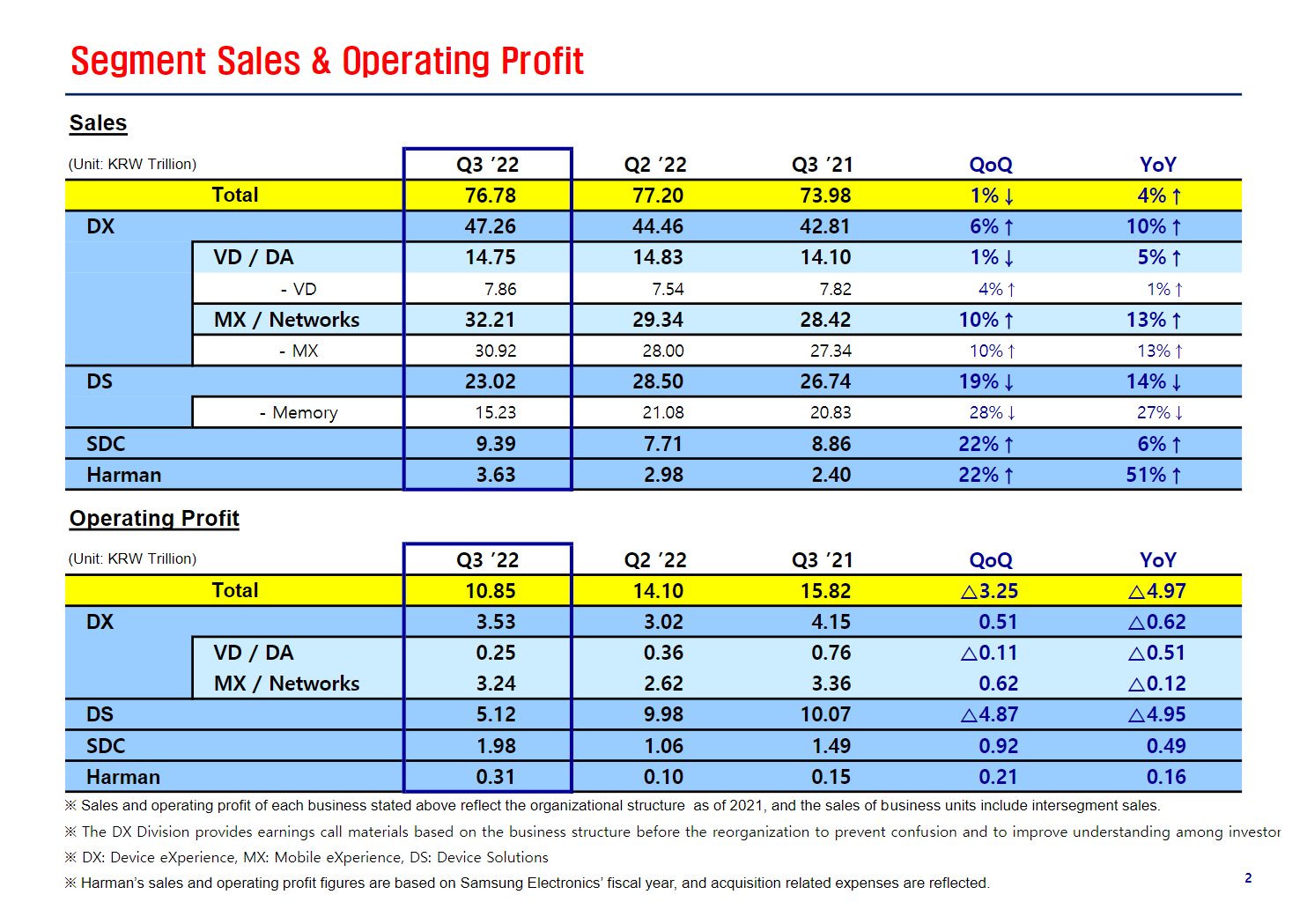

営業利益は前年比3割減

サムスン全体の売上高は前年同期比4%増の76兆7800億ウォン(約7兆9000億円)だったものの、営業利益については約5兆ウォン(3割)減の10兆8500億ウォン(約1兆1160億円)となりました。

特にDS(半導体)部門の収益が足を引っ張っており、前年同期比で約半分の営業利益5兆1200億ウォン(約5270億円)となっています。

またサムスンは2023年の見通しとして「SoC事業の再編により競争力を強化し、旗艦製品の地位を固める」とコメントしており、Exynos事業において内部で改革を進めているとみられます。

【’23 Outlook】□S.LSI

Reorganize SoC business to bolster competitiveness and solidify the positionofour flagship products

Samsung Electronics – Earnings Release Q3 2022

モバイルは成長

一方MX/NW(モバイル・エクスペリエンス/ネットワーク)部門では売上高32兆2100億ウォン(約3兆3140億円)、営業利益3兆2400億ウォン(約3330億円)でした。

営業利益は1200億ウォンの減少ながらも、売上高は折りたたみのGalaxyやフラグシップ主力のSシリーズ、ウェアラブルの新製品が好調だったことから、為替の影響を受けてもなお13%増と成長を見せています。

2022年第4四半期では年末に向けてタブレット・ウェアラブル端末で割引などの販売施策を行い、さらに収益を拡大させる予定のようです。また「新製品を投入して販売台数の確保を行う」としていますが、おそらくこれはGalaxy A14シリーズ(仮称)といったような安価な製品を指しているとみられます。

2023年は急成長を続けているウェアラブル端末と、スマートフォン・タブレット問わずフラグシップモデルの販売拡大により、増収を見込んでいるとのことです。

モバイル部門において、近年サムスンは多くの顧客に向けて廉価製品を販売することから、一部の高所得層へ向けてフラグシップ製品を拡充させることへ舵を切りつつあります。

しかしフラグシップを軸にした販売戦略を行うと必然的に販売台数は減少するため、今後このような戦略を続けると世界シェアトップの座をXiaomiやAppleに奪われる可能性があります。

ただ安価なスマートフォン市場においては中国メーカーを筆頭にして激しい競争が繰り広げられており、どうしても薄利多売になってしまいます。そのため利益率も単価も高いフラグシップ製品の拡充は、非常に合理的であると言えるでしょう。

また完全に廉価製品を見捨てるわけではないはずで、引き続きそれらの販売も行われる見込みです。

世界シェアトップのスマホメーカーとして今後の経営方針に注目です。

参考

Earnings Releases │Financial Information │ Investor Relations │ Samsung Global |

コメント